home > χρηματιστήριο αθηνών > ΧΠΑ > ΧΠΑ FAQ

home > χρηματιστήριο αθηνών > ΧΠΑ > ΧΠΑ FAQ

home > χρηματιστήριο αθηνών > ΧΠΑ > ΧΠΑ FAQ

[ποιοί

είμαστε] [επικοινωνία] [φιλοσοφία]

[αποτελέσματα] [

faq`s ]

[ νέα ] [Χρηματιστήριο

live]

[χρηματιστήριο αθηνών] [ευρώ-νομισματικά]

[φορολογία] [λεξικό*] [links]

*under construction

ADEX ASE FAQs

Τί είναι τα παράγωγα ;

Mια διμερής σύμβαση,όπου η αξία

της εξαρτάται από την αξία ενός υποκείμενου περιουσιακού στοιχείου

ή ενός δείκτη. Τα παράγωγα προϊόντα

αναφέρονται σε μετοχές, δείκτες μετοχών, ομολογίες, συνάλλαγμα

ή εμπορεύματα. Τα πιο γνωστά

παράγωγα προϊόντα είναι τα προθεσμιακά συμβόλαια (forwards και

futures), οι ανταλλαγές (swaps)

και τα δικαιώματα (options).

Τί είναι τα συμβόλαια μελλοντικής εκπλήρωσης (futures);

Μία νομικά δεσμευτική συμφωνία

μεταξύ δύο συμβαλλομένων, εκ των οποίων ο ένας υπόσχεται να

αγοράσει και ο άλλος να πουλήσει,

μία συγκεκριμένη ποσότητα ενός τυποποιημένου αγαθού, σε κάποια

συγκεκριμένη μελλοντική ημερομηνία,

σε μία καθορισμένη τιμή συναλλαγής.

Τί είναι τα δικαιώματα (options) ;

Μία συμφωνία η οποία δίνει στον

αγοραστή το δικαίωμα αλλά όχι την υποχρέωση να αγοράσει ή να

πουλήσει το υποκείμενο αγαθό

σε μία καθορισμένη τιμή, κατά τη διάρκεια μίας χρονικής περιόδου ή

σε μία συγκεκριμένη μελλοντική

ημερομηνία.

Τί ονομάζουμε ανταλλαγή (swap) ;

Η ανταλλαγή (swap) είναι η συμφωνία

μεταξύ δύο μερών, που λέγονται αντισυμβαλλόμενοι, να ανταλλάξουν χρηματορροές

σε μια περίοδο, στο μέλλον.

Ποιά η χρησιμότητα των παραγώγων ;

Δύο παραδοσιακά οφέλη συνδέονται

με τα παράγωγα. Πρώτον, χρησιμοποιούνται για τη διαχείριση και

τη μετακύλιση του κινδύνου και

δεύτερον, η διαπραγμάτευσή τους αποδίδει προβλέψιμες τιμές που παρέχουν

πληροφόρηση στην αγορά, για την πραγματική αξία ορισμένων επενδυτικών στοιχείων

και

για τη μελλοντική κατεύθυνση

της οικονομίας.

Ποιός ο σκοπός και o ρόλος της δημιουργίας του Χρηματιστηρίου Παραγώγων Αθηνών ;

Το Χρηματιστήριο Παραγώγων Αθηνών

(ADEX) και η Εταιρία Εκκαθάρισης Συναλλαγών επί Παραγώγων

(ΕΤ.Ε.Σ.Ε.Π.), αποσκοπούν στο

να δημιουργήσουν και στην Ελλάδα μια οργανωμένη αγορά παραγώγων.

Τα χρηματιστηριακά παράγωγα προϊόντα

που τελούν υπό διαπραγμάτευση στο πλαίσιο μιας οργανωμένης αγοράς έχουν

δύο κρίσιμα χαρακτηριστικά- πλεονεκτήματα. Πρώτον, είναι συμβάσεις που

καταρτίζονται

μεταξύ ενός μέλους και της οργανωμένης

αγοράς και τα χρηματιστηριακά συμβόλαια έχουν την «εγγύηση»

της αγοράς στην οποία υπόκεινται

προς διαπραγμάτευση. Δεύτερον, κάθε προϊόν έχει τα ίδια

χαρακτηριστικά και αυτή η τυποποίηση

τα καθιστά ανταλλάξιμα, τους προσδίδει ρευστότητα και

δυνατότητα συμψηφισμού, αντίθετα

με ό,τι ισχύει σε παράγωγα προϊόντα που δεν είναι εισηγμένα σε

οργανωμένες αγορές.

Ποιά προϊόντα θα διαπραγματεύονται στο Χρηματιστήριο Παραγώγων Αθηνών ;

Στο Χ.Π.Α. θα διαπραγματεύονται

Συμβόλαια Μελλοντικής Εκπλήρωσης (Σ.Μ.Ε.-Futures), Δικαιώματα

Προαίρεσης σε δείκτες και μετοχές

(Options-Stock Options), καθώς και προϊόντα Δανεισμού Τίτλων.

Πώς γίνεται η διαπραγμάτευση στο Χρηματιστήριο Παραγώγων Αθηνών ;

Με το ίδιο σύστημα όπως και στο

Χρηματιστήριο Αξιών Αθηνών, δηλαδή η διαπραγμάτευση των

παράγωγων προϊόντων γίνεται ηλεκτρονικά

(screen trading), σε αντιδιαστολή με τη διαπραγμάτευση με

το σύστημα της αντιφώνισης (open

outcry ή floor). Η ηλεκτρονική διαπραγμάτευση γίνεται μέσω του Ο.Α.Σ.Η.Σ.

(Ολοκληρωμένο Αυτόματο Σύστημα Ηλεκτρονικών Συναλλαγών) το οποίο, εκτός

από διαπραγμάτευση και εκκαθάριση σε παράγωγα προϊόντα, θα περιλαμβάνει

και τη διαπραγμάτευση σε μετοχές και τίτλους σταθερού εισοδήματος.

Ποιά η προέλευση των Συμβολαίων Μελλοντικής Εκπλήρωσης και των Δικαιωμάτων ;

Τα συμβόλαια Δικαιωμάτων συναλλάσσονταν

στο Χρηματιστήριο του Άμστερνταμ (Amsterdam Bourse)

ήδη από τον 17ο αιώνα. Αυτή η

πληροφορία πηγάζει από μία έκδοση με τίτλο «Η Σύγχυση της Σύγχυσης»

("The Confusion of Confusion")

από τον Ισπανό συγγραφέα Don Jose de la Vega που γράφηκε το 1688.

Στο βιβλίο του, ο De La Vega

ήδη περιέγραφε ένα συμβόλαιο Δικαιωμάτων. Μέχρι τον 19ο αιώνα, τα

συμβόλαια Δικαιωμάτων είχαν γίνει

ένα συνηθισμένο εργαλείο που συναλλάσσονταν στα χρηματιστήρια

όλου του κόσμου. Στον 20ο αιώνα,

οι συναλλαγές Δικαιωμάτων διακόπηκαν από πολέμους και από τη

Μεγάλη Κρίση του 1929.

Στις Η.Π.Α. οι συναλλαγές συμβολαίων

Δικαιωμάτων άρχισαν ξανά μετά το δεύτερο παγκόσμιο πόλεμο

στην εξωχρηματιστηριακή αγορά

[OTC (over-the-counter) market]. Τον Απρίλιο του 1973 οι συναλλαγές

Δικαιωμάτων αγοράς (call options)

εισήχθησαν στο Χρηματιστήριο Παραγώγων του Σικάγο [Chicago

Board Options Exchange (CBOE)].

Τα τελευταία 15 χρόνια, οι αγορές

Δικαιωμάτων έχουν ανθίσει, μία τάση η οποία άρχισε στις Η.Π.Α. και

σύντομα εξαπλώθηκε στην Ευρώπη.

Υπό το φως αυτών των εξελίξεων, η εξοικείωση με τις συναλλαγές

Συμβολαίων Μελλοντικής Εκπλήρωσης

και Δικαιωμάτων θα αποτελέσει ένα επιπλέον εργαλείο του κλάδου των χρηματοοικονομικών

αναλυτών στην ελληνική αγορά.

Τί είναι το προθεσμιακό συμβόλαιο ;

Ένα προθεσμιακό συμβόλαιο (forward)

αποτελεί μια συμφωνία που επιτεύχθηκε σε μια χρονική στιγμή για την παράδοση

ενός προϊόντος σε μια συγκεκριμένη μελλοντική ημερομηνία, σε μια τιμή που

καθορίστηκε κατά το χρόνο της σύμβασης.

Τί εννοούμε όταν λέμε ότι έχουμε πάρει μια θέση σε παράγωγα προϊόντα ;

Μια θέση περιγράφει τα δικαιώματα

και τις υποχρεώσεις που συνδέονται με τις συναλλαγές που έχουν

ήδη γίνει και μπορεί να είναι

θέση αγοράς ή πώλησης. Μια θέση αγοράς (long position) είναι σε γενικές

γραμμές μία αγορά η οποία δεν

έχει ακόμη κλείσει (ισοσταθμιστεί από μια αντίστροφη συναλλαγή). Μία

θέση πώλησης (short position),

σε αντίθεση, είναι μία πώληση που δεν έχει ακόμη κλείσει. Μη κλεισμένες

θέσεις ονομάζονται ανοικτές (open)

θέσεις.

Ποιές είναι οι βασικές θέσεις σε παράγωγα προϊόντα ;

Οι βασικές θέσεις σε Σ.Μ.Ε. (Συμβόλαια

Μελλοντικής Εκπλήρωσης) είναι :

Αγορά Συμβολαίου Μελλοντικής

Εκπλήρωσης (Long Futures)

Πώληση Συμβολαίου Μελλοντικής

Εκπλήρωσης (Short Futures)

Οι βασικές θέσεις σε Δικαιώματα

Προαίρεσης είναι 4 :

Αγορά Δικαιώματος αγοράς (long

call)

Αγορά Δικαιώματος πώλησης (long

put)

Πώληση Δικαιώματος αγοράς (short

call)

Πώληση Δικαιώματος πώλησης (short

put)

ΠΑΡΑΔΕΙΓΜΑΤΑ

Πώς θα μπορούσε ο κάτοχος ενός χαρτοφυλακίου μετοχών του Χ.Α.Α. να χρησιμοποιήσει την αγορά παραγώγων για να αντιμετωπίσει μια επικείμενη κρίση ;

ΘΕΣΗ ΠΩΛΗΣΗΣ Σ.Μ.Ε. στο FTSE/ASE-20

(Short on FTSE/ASE-20 Futures)

Αυτή είναι η θέση του συμβαλλόμενου

που υποχρεούται να πουλήσει το υποκείμενο προϊόν στη

συμφωνημένη τιμή και ημερομηνία.

Ο πωλητής αναμένει ότι οι τιμές

των μετοχών θα μειωθούν στις επόμενες εβδομάδες. Αντιδρά πουλώντας

10 Συμβόλαια Μελλοντικής Εκπλήρωσης

πάνω στο δείκτη FTSE/ASE-20, στη σημερινή τιμή των 2110

μονάδων. Το πλήρες αντίτιμο του

διακανονισμού της συναλλαγής δεν καταβάλλεται με την εκπλήρωση

του συμβολαίου. Μέρος καταβάλλεται

αρχικά και το υπόλοιπο καταβάλλεται με ημερήσιο διακανονισμό.

Πώς θα μπορούσε ο επενδυτής να χρησιμοποιήσει την αγορά παραγώγων για να εκμεταλλευτεί μία επικείμενη άνοδο της αγοράς ;

ΘΕΣΗ ΑΓΟΡΑΣ Σ.Μ.Ε. στο FTSE/ASE-20

(Long on FTSE/ASE-20 Futures)

Αυτή είναι η θέση του συμβαλλόμενου

που υποχρεούται να αγοράσει το υποκείμενο προϊόν στη

συμφωνημένη τιμή και ημερομηνία.

Στην περίπτωση αυτή ο διαχειριστής

χαρτοφυλακίου αναμένει εισροή κεφαλαίων στο μέλλον και,

συγχρόνως, βλέπει ανοδική πορεία

της αγοράς στην οποία θέλει να συμμετάσχει.

Ποιός είναι ο σκοπός αλλά και ο ρόλος της ΕΤ.Ε.Σ.Ε.Π. (Εταιρία Εκκαθάρισης Συναλλαγών Επί Παραγώγων) ;

Ο ρόλος της ΕΤ.Ε.Σ.Ε.Π. είναι

πάρα πολύ σημαντικός στην αγορά παραγώγων αφού μπαίνει ως αντισυμβαλλόμενος

σε κάθε συναλλαγή που καταρτίζεται εντός του επίσημου Χρηματιστηρίου και

εγγυάται την εκτέλεσή της, αναλαμβάνοντας τον πιστωτικό κίνδυνο. Για το

λόγο αυτό η ΕΤ.Ε.Σ.Ε.Π., διατηρεί Τμήμα Διαχείρισης Κινδύνου, το οποίο

παρακολουθεί καθημερινά όλες τις θέσεις και προβαίνει στις απαραίτητες

ενέργειες.

Ποιοί παράγοντες καθορίζουν την τιμή ενός Συμβολαίου Μελλοντικής Εκπλήρωσης (ΣΜΕ) στο δείκτη FTSE/ASE-20 ή σε μετοχές του ΧΑΑ) ;

Κατά την ημερομηνία λήξης, η τιμή

του ΣΜΕ αντανακλά την αξία του υποκείμενου στοιχείου. Έτσι, πριν

την ημερομηνία λήξης και κατά

τη διάρκεια της ζωής του ΣΜΕ, οι παράγοντες που επηρεάζουν την τιμή

του είναι :

Η σημερινή τιμή του υποκείμενου

(spot price) π.χ η σημερινή αξία του δείκτη FTSE/ASE-20 Το επιτόκιο

δίχως κίνδυνο - ως το κόστος

ευκαιρίας κεφαλαίου (opportunity cost) Η μερισματική απόδοση της

υποκείμενης αξίας Ο χρόνος μέχρι

την ημερομηνία λήξης

Πώς υπολογίζεται

η θεωρητική τιμή ενός Συμβολαίου Μελλοντικής Εκπλήρωσης ;

Η μαθηματική φόρμουλα

με την οποία υπολογίζεται η θεωρητική τιμή του Σ.Μ.Ε. είναι:

F= S [1 + ( i - d ) t/365]

(S) Η σημερινή τιμή του υποκείμενου

(i) Το επιτόκιο δίχως κίνδυνο

(d) Η μερισματική απόδοση της

υποκείμενης αξίας

(t) Ο χρόνος μέχρι την ημερομηνία

λήξης

Το πραγματικό κόστος ευκαιρίας

κεφαλαίου (opportunity cost), το βρίσκουμε αφού αφαιρέσουμε τη

μερισματική απόδοση της υποκείμενης

αξίας από το επιτόκιο δίχως κίνδυνο (i - d).

Ποιοί είναι οι λόγοι

για την τυποποίηση των συμβολαίων που θα διαπραγματεύονται στο Χ.Π.Α.;

Η τυποποίηση είναι απαραίτητη

για την εχέγγυα και ομαλή λειτουργία των συναλλαγών στη

δευτερεύουσα αγορά. Οι τυποποιημένοι

όροι συμβολαίου προσφέρουν τα παρακάτω πλεονεκτήματα:

Καθώς όλοι οι συμμετέχοντες στην

αγορά συναλλάσσονται σε συμβόλαια δικαιωμάτων που βασίζονται

σε ίσους όρους, τα συμβόλαια

συναλλάσσονται και ανταλλάσσονται με ευκολία. Υψηλότερο μέγεθος

συμβολαίου συναλλαγής, επειδή

οι διαδικασίες αγοράς και πώλησης είναι πιο απλές στη διαχείριση.

Χαμηλότερα κόστη συναλλαγών,

επειδή οι αντισυμβαλλόμενοι δεν χρειάζεται να διαπραγματευτούν

τους όρους κάθε φορά που ένα

συμβόλαιο ολοκληρώνεται.

Ποιά η έννοια των Δικαιωμάτων Προαίρεσης σε σχέση με τα Συμβόλαια Μελλοντικής Εκπλήρωσης ;

Τα Δικαιώματα Προαίρεσης έχουν

την προέλευσή τους από την ίδια βασική έννοια όπως και τα προθεσμιακά συμβόλαια.

Και στα Δικαιώματα ο πωλητής αναλαμβάνει την υποχρέωση να εκπληρώσει ένα

συμβόλαιο μέχρι το τέλος μιας συμφωνημένης περιόδου.

Ποιοί παράγοντες καθορίζουν την τιμή ενός Δικαιώματος Προαίρεσης στο δείκτη FTSE/ASE-20 ή σε μετοχές του ΧΑΑ) ;

Οι παράγοντες που επηρεάζουν την

τιμή ενός δικαιώματος βασισμένο σε μετοχικές αξίες (stock option) είναι

:

Η τιμή του υποκείμενου τίτλου

Η τιμή εξάσκησης του δικαιώματος προαίρεσης Ο υπολειπόμενος χρόνος μέχρι

τη λήξη του δικαιώματος Η διακύμανση της τιμής του υποκείμενου τίτλου Αναμενόμενα

μερίσματα κατά τη διάρκεια ζωής του δικαιώματος Το επιτόκιο δίχως κίνδυνο

Πώς θα μπορούσε ο διαχειριστής χαρτοφυλακίου να αυξήσει την απόδοση του χαρτοφυλακίου του σε περίοδο στασιμότητας στην υποκείμενη χρηματιστηριακή αγορά;

Χρησιμοποιώντας δικαιώματα προαίρεσης

και πουλώντας δικαίωμα αγοράς (short call ή covered call)

FTSE/ASE-20: 2.050 μον.

2.050 FTSE/ASE-20 δικαίωμα αγοράς

: 200 μον.

Πολλαπλασιαστής : 2.000 δρχ.

Αξία ενός χαρτοφυλακίου μετοχών:

4.100.000 δρχ.

Ο κάτοχος ενός χαρτοφυλακίου μετοχών,

το οποίο συσχετίζεται πλήρως με το δείκτη FTSE/ASE-20, αναμένει ουδέτερη

ή ελαφρώς καθοδική βραχυπρόθεσμη μεταβολή του δείκτη. Πουλώντας ένα δικαίωμα

αγοράς στο δείκτη FTSE/ASE-20 στις 2.050 μονάδες ο κάτοχος του χαρτοφυλακίου

λαμβάνει ένα premium των 400.000 δρχ. Εάν ο δείκτης κυμανθεί κάτω από το

σημείο των 2.250 (τιμή εξάσκησης του δικαιώματος συν το τίμημα του δικαιώματος

που αποκτήθηκε), η απόδοση της καλυμμένης πώλησης δικαιώματος αγοράς πάντα

θα υπερβαίνει την απόδοση του χαρτοφυλακίου μετοχών. Κατ' αυτό τον τρόπο

ο διαχειριστής χαρτοφυλακίου κατάφερε να αυξήσει την απόδοση του χαρτοφυλακίου

του ακόμη και σε περίοδο στασιμότητας με αποτέλεσμα να ξεπεράσει τις αποδόσεις

της αγοράς και να προσελκύσει περισσότερα κεφάλαια υπό τη διαχείριση του.

Για ποιό λόγο η ΕΤ.Ε.Σ.Ε.Π. ζητά την κατάθεση του περιθωρίου ασφάλισης (margin);

Όταν δύο επενδυτές αποφασίσουν

να διαπραγματευτούν χρηματοοικονομικά παράγωγα εκτός της

οργανωμένης αγοράς, διατρέχουν

άμεσο κίνδυνο αθέτησης της συμφωνίας, όταν ο ένας εκ των δύο

συμβαλλόμενων δεν τηρήσει την

υποχρέωση που ανέλαβε. Ένας από τους σημαντικότερους λόγους για

τη δημιουργία οργανωμένης αγοράς

παραγώγων είναι και η εξάλειψη αυτού του πιστωτικού κινδύνου

μέσω της ΕΤ.Ε.Σ.Ε.Π. η οποία

μπαίνει ως ο αντισυμβαλλόμενος σε κάθε συναλλαγή σε παράγωγα

προϊόντα. Για αυτόν ακριβώς το

λόγο, η ΕΤ.Ε.Σ.Ε.Π. ζητά την κατάθεση, σε τράπεζα Τήρησης του

Περιθωρίου Ασφάλισης, του περιθωρίου

ασφάλειας, το οποίο αναπροσαρμόζεται καθημερινά (marked

to market) ανάλογα με την τιμή

της υποκείμενης αξίας και υπολογίζεται από την ΕΤ.Ε.Σ.Ε.Π. με βάση

ένα μοντέλο περιθωρίου ασφάλειας

το οποίο έχει αναπτυχθεί και χρησιμοποιείται εδώ και πολλά χρόνια

από το Χρηματιστήριο ΟΜ της Στοκχόλμης.

Το μοντέλο για το περιθώριο ασφαλείας, γνωστό ως RIVA

(Risk Valuation), υπολογίζει

τον κίνδυνο των ανοικτών θέσεων κάθε λογαριασμού που διακινείται στην

ΕΤ.Ε.Σ.Ε.Π.

Σημειωτέον ότι, οι λογαριασμοί,

όπως προβλέπει ο Νόμος, παρακολουθούνται σε επίπεδο τελικού

δικαιούχου και όχι μέλους/διαμεσολαβητή.

Οι παράμετροι του περιθωρίου ασφάλειας είναι συντηρητικοί

και προληπτικοί και καθορίζονται

σύμφωνα με την ιστορική ανάλυση των δεδομένων για κάθε

υποκείμενο προϊόν (μεταβλητότητα

τιμών).

Τα παράγωγα προϊόντα έχουν σημειώσει

μεγάλη επιτυχία διεθνώς και ένας από τους σημαντικότερους

λόγους είναι το γεγονός ότι έχουν

προσελκύσει διαφορετικές κατηγορίες διαπραγματευτών/επενδυτών.

Οι κατηγορίες αυτές μπορούν να

γενικευθούν ως εξής :

επενδυτές με στόχο την αντιστάθμιση

κινδύνου (hedgers)

επενδυτές με στόχο το γρήγορο

κέρδος αναλαμβάβοντας κίνδυνο (speculators)

επενδυτές που εκμεταλλεύονται

ατέλειες της αγοράς με στόχο το κέρδος χωρίς κίνδυνο (arbitrageurs)

Πώς διαπραγματεύεται ο κερδοσκόπος (speculator) στην αγορά παραγώγων και τί επιτυγχάνει χρησιμοποιώντας την , σε σύγκριση με την υποκείμενη αγορά; Το σημαντικότερο σημείο αναφοράς στη συμπεριφορά του κερδοσκόπου επενδυτή είναι ότι συνήθως δεν κατέχει την υποκείμενη αξία της οποίας τα συμβόλαια διαπραγματεύεται, ενώ αναλαμβάνει τον κίνδυνο (από επενδυτές με στόχο την αντιστάθμιση κινδύνου) από δυσμενή μεταβολή στην υποκείμενη αγορά.

Π.χ., ο επενδυτής αυτός έχει τη διαίσθηση ότι η μετοχή ΧΨΩ (η οποία διαπραγματεύεται σήμερα στις 5.000 δρχ.) θα σημειώσει άνοδο κατά τους προσεχείς μήνες και είναι διατεθειμένος να λάβει θέση στην αγορά παραγώγων, αντί να πάει κατευθείαν στην υποκείμενη αγορά και να αγοράσει τη μετοχή. Η κίνηση αυτή θα μπορούσε να έχει τα ακόλουθα αποτελέσματα :

Τιμή υποκείμενου τίτλου 5.000

δρχ.

Τίμημα δικαιώματος αγοράς της

ΧΨΩ σε τιμή εξάσκησης 5.000δρχ : 200 δρχ

Μέγεθος συμβόλαιου : 100 μετοχές

Στρατηγική Α

Αγορά 200 δικαιωμάτων αγοράς (long

call) της ΧΨΩ με τιμή εξάκησης 5.000 δρχ.

Αποτέλεσμα : αποκτά το δικαίωμα

αγοράς 20.000 μετοχών της ΧΨΩ με κόστος 4.000.000 δρχ. (200 συμβόλαια x

100 μετοχές x 200 δρχ.)

Μετά από ένα μήνα :

Τιμή υποκείμενου τίτλου 5.500

δρχ

Αποτέλεσμα: κέρδος 6.000.000

δρχ το οποίο αναλύεται σε 20.000 μετοχές x (5500 - 5000 - 200)

Στρατηγική Β

Εναλλακτική επένδυση στην υποκείμενη

αγορά

Με τα 4.000.000 δρχ. που έχει

στη διάθεσή του ο επενδυτής αγοράζει 800 μετοχές της ΧΨΩ στις 5.000 δρχ.

Μετά από ένα μήνα :

Τιμή υποκείμενου τίτλου 5.500

δρχ

Αποτέλεσμα : κέρδος 400.000 δρχ.

το οποίο αναλύεται σε 800 μετοχές x 500 δρχ. (5500-5000).

Σύγκριση των δύο στρατηγικών :

Το αποτέλεσμα στην αγορά παραγώγων μας δείχνει τη μόχλευση, η οποία επιτυγχάνεται επενδύοντας τα 4.000.000 δρχ. σε σχέση με την ίδια επένδυση στην υποκείμενη αγορά. Πρέπει να σημειωθεί ότι, το ίδιο μοχλευμένο αποτέλεσμα θα μπορούσε να είχε συμβεί αλλά με αρνητικές συνέπειες (μεγαλύτερες ζημίες από ότι θα είχε επενδύοντας στην υποκείμενη αγορά).

(από www.adex.ase.gr)

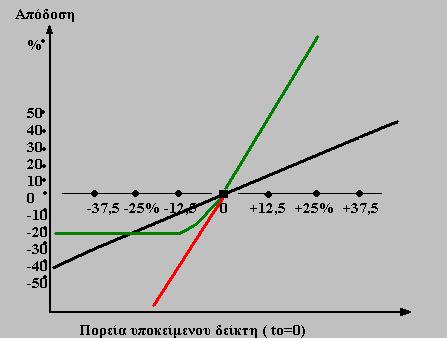

Ποιες στρατηγικές ονομάζονται σύνθετες ;

"Σύνθετες" στρατηγικές ονομάζονται αυτές που αποτελούνται από περισσότερες

"θέσεις", π.χ. ταυτόχρονη αγορά και πώληση σε διαφορετικούς μήνες,

συνδυασμό

συμβολαίων μελλοντικής εκπλήρωσης με δικαίωμα προάιρεσης, ταυτόχρονη

αγορά και πώληση δικαιωμάτων (straddle) κτλ.

Εδώ ένα παράδειγμα "κερδοσκοπικής επένδυσης"

όπου συνδυάζεται μια αγορά συμβολαίου μελλοντικής εκπλήρωσης

με

μια αγορά διακαιώματος πώλησης (για αντιστάθμιση/hedging)

Μαύρο=κέρδη/ζημιές δείκτη. Πράσινο(>0) =κέρδη με ΣΜΕ (στην άνοδο)

Κόκκινο=θεωρητικές ζημιές από ΣΜΕ (στην πτώση)

Πράσινο (<0) = ζημιές από ΣΜΕ με ταυτόχρονη χρήση Δικαιώματος πώλησης